Dünya ekonomisi: Temel belirleyici Kovid-19

2020'nin hemen başında görece iyimser bir görünüm gözlenen dünya ekonomisinin daha sonra Kovid-19'un küresel salgına dönüşmesiyle bunalım sürecine girerken bu durumun Türkiye açısından hem risk hem de birçok avantajı ihtiva ettiği değerlendirmesi yapılıyor

(AKAJANS) - 2018 yılının ikinci yarısından sonra ivme kaybeden, 2019 sonunda ve 2020’inin hemen başında görece iyimser bir görünüm gözlenen dünya ekonomisinin daha sonra Kovid-19'un küresel salgına dönüşmesiyle bunalım sürecine girerken bu durumun; Türkiye açısından hem risk hem de birçok avantajı ihtiva ettiği değerlendirmesi yapılıyor.

Akajans muhabirinin 27 Ekim 2020'de Resmi Gazete’nin mükerrer sayısında yayımlanan 2021 Yılı Cumhurbaşkanlığı Yıllık Programı’nda yer alan verilerden yaptığı derlemeye göre, dünya ekonomisi 2018 yılının ikinci yarısından sonra ivme kaybediyor.

Türkiye'nin riskleri ve fırsatlar

Küresel sermaye piyasalarında meydana gelebilecek oynaklıklar, kur geçişkenliği, petrol fiyatlarında muhtemel yukarı yönlü hareketlerin, Türkiye ekonomisi üzerinde belirli riskler oluşturabileceği vurgulanıyor. Söz konusu risklere karşın, küresel düzeyde para ve maliye politikalarının uzun süre destekleyici nitelikte olmasının gelişmekte olan ülkelerde finansman ve dış talep kısıtlarını azaltarak ekonomik toparlanma üzerinde olumlu etkileri olabilecektir. Bu bağlamda, ticarete dayalı dış talepteki düzelme beklentisinin yanı sıra genişleyici para politikalarının sermaye akımlarının yönünü yeniden gelişmekte olan ülkelere çevirmesi ihtimalinin, Türkiye ekonomisi için fırsat oluşturabileceği değerlendirmesi yapılıyor. Ayrıca salgının, dünya üretim merkezlerinin farklı coğrafyalara dağılmasına yol açabileceği ve Türkiye coğrafi konum avantajıyla yeni üretim merkezlerinden biri haline gelebileceği değerlendiriliyor.

“Dünya ekonomisindeki güncel gelişmeler” başlığı altındaki veri ve analize göre dünya ekonomisi, 2008 küresel finans krizinin ardından toparlanan ancak düşük yatırım, ticaret ve verimlilik kaynaklı sorunlar nedeniyle kriz öncesi büyüme ortalamasının altında kaldı.

Dünya ekonomisi, 2018’in ikinci yarısından itibaren artan ekonomik, siyasi ve jeopolitik belirsizliklerin etkisiyle ivme kaybetti.

Kovid-19 ile bunalım sürecine geçiş

ABD ve Çin arasındaki ticaret gerilimleri, başta Almanya olmak üzere Avro Bölgesi’nin yaygın zayıf performansı ve Brexit'e ilişkin belirsizlikler, küresel ekonominin göreli yavaş büyümesine yol açtı. Ayrıca gelişmekte olan ülkelerdeki makroekonomik dengesizlikler, Çin'deki sıkı kredi politikalarıyla azalan yatırımlar, gelişmiş ülkelerdeki parasal normalleşme ve azalan küresel talep nedeniyle 2019 yılındadünya büyümesi küresel finans krizi ardından gözlenen en zayıf seviyede gerçekleşti. Bu duruma tepki olarak Amerikan Merkez Bankası (Fed), Avrupa Merkez Bankası (AMB) başta olmak üzere gelişmiş ve gelişmekte olan ülkelerin merkez bankaları, para politikasında daha gevşek yaklaşımlara yöneldi. Nitekim 2019’da Fed, AMB ve bazı gelişmekte olan ülkeler ekonomilerini desteklemek amacıyla faiz indirimlerine gitti. Böylece, 2019 yılının sonunda ve 2020 yılının hemen başında piyasalarda görece iyimser bir görünüm gözlendi. Dolayısıyla, söz konusu dönemde görece azalan ticaret gerilimleri ve destekleyici para politikalarıyla ılımlı toparlanma sinyalleri alındı.

Hisse senedi piyasaları ve petrolde tarihi düşüş, altında yükseliş

Fakat, 2020 yılının başında Kovid-19'un küresel salgına dönüşmesiyle dünya ekonomisi tarihi bir bunalım sürecine girdi. Arz ve talep şokunun eş zamanlı oluşmasıyla birlikte öncelikle riskli varlıklardan çıkış ve güvenli limanlara yönelim gözlendi. Salgının seyrine bağlı olarak özellikle 2020’nin ilk çeyreğinde finansal piyasalarda oynaklık hızla artarken özellikle hisse senedi piyasalarında tarihi düşüşler görüldü. Sermaye akımı gelişmekte olan ülkeler aleyhine bozulurken, bahse konu ülke para birimleri değer kaybetti, hızla düşen taleple birlikte petrol fiyatları tarihi düşük seviyelere geriledi, buna mukabil altın ve gümüş fiyatları yükseldi.

Piyasalar salgına ve politikalara fazlasıyla duyarlı

2021 Yılı Cumhurbaşkanlığı Yıllık Programı’ndaki “Dünya ekonomisindeki güncel gelişmeler” değerlendirmesine göre, küresel piyasalar halen salgına ve uygulanan politikalara fazlasıyla duyarlı olup küresel düzeyde fiyat oynaklıkları devam ediyor. Kovid-19 salgını sürecinde güvenli liman arayışı devam etmekle birlikte, gelişmekte olan ülkelere sermaye girişi önceki yıllara göre çok daha kırılgan bir seyir izliyor. Bununla birlikte, devletlerin olağanüstü teşvikleri sayesinde küresel ekonominin daha keskin daralmasının önüne geçildi. Bunların başında, hane halkının ve firmalara destek paketleri ve genişlemeci para politikası uygulamaları geliyor. Bu süreçte gelişmiş ve gelişmekte olan ülkelerin merkez bankalarının politikaları, yatırımcının risk iştahını hızla yukarıya taşıdı.

Reel faizler negatife döndü

ABD, İngiltere, Kıta Avrupası ülkeleri ve gelişmekte olan birçok ülkede politika faiz oranlarının tarihi düşük seviyelere inmesiyle reel faizler birçok ülkede negatife döndü. Merkez bankaları salgının yarattığı kriz yönetimine; varlık alımları, finansal kuruluşlara likidite desteği, swap (takas) hatları ve kredi akımlarının devamını sağlayacak diğer tedbirleri almak suretiyle ayrıca katkı sağladı.

G-10 ülkelerinin merkez bankası varlıklarında 6 trilyon dolar artış

Bu çerçevede, G-10 ülkelerinin merkez bankalarının varlıkları salgın öncesine yani Ocak 2020'ye göre 6 trilyon dolar civarında artış gösterdi. Yükselen piyasa ekonomilerinin merkez bankaları da ilk defa varlık alımı programı uyguladı. Bu programlarla, hazine bonolarnın, devlet garantili bonoların, özel kesim borçlarının ve ipotekli konut kredilerine dayalı menkul kıymetlerin gelişmekte olan merkez bankalarınca alındığı gözlendi.

Salgın sonrası küresel ekonomi, 2008-2009 yıllarıyla kıyaslandığında daha zayıf bir görünüm sergilerken ülkelerin neredeyse tamamında çeyreklik bazda keskin daralmalar kaydedildi. Salgının etkileri, ülkeler ve sektörlere göre farklılaştı. Ülkelerin salgından ciddi şekilde etkilenen turizm sektörü ve emtia piyasalarındaki gelişmelere duyarlılık düzeyleri, salgınla mücadele yöntemleri, verimlilik ve ekonomik yapılarındaki farklar, kriz öncesi büyüme eğilimleri ve yurtdışı finansal akımlara bağımlılıkları bu ayrışmalara neden oldu.

Salgının ilk aşamada dünya ekonomisinde önemli bir paya sahip olan Çin ekonomisi ile bazı Asya ekonomilerini etkilemesi nedeniyle, küresel hasıla üzerindeki etkisinin yılın ilk çeyreğinde daha sınırlı kaldığı görüldü. Fakat yılın ikinci çeyreğinde salgının dünyanın diğer bölgelerine hızla yayılmasıyla küresel ekonomi üzerindeki etkileri daha derin ve yaygın bir şekilde hissedildi.

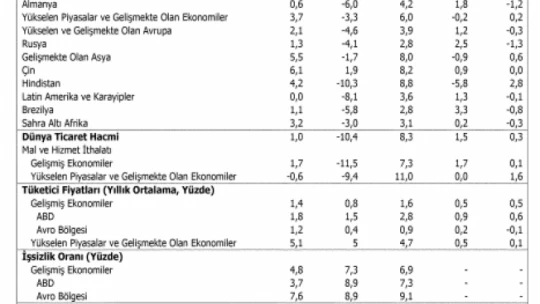

İngiltere yüzde 20, İspanya 18, Almanya 10, ABD yüzde 9 küçüldü

2020 yılının ikinci çeyreğinde bir önceki döneme göre; ABD ekonomisi yüzde 9,0 oranında küçüldü. Aynı dönemde, Birleşik Krallık yüzde 19,8, İspanya yüzde 17,8, Fransa yüzde 13,8, İtalya yüzde 13 ve Almanya yüzde 9,7 ekonomik daralmaya maruz kaldı. Avro Bölgesi’nde yoğun hissedilen ekonomik tahribat daralmanın bu bölge için 2020 yılının 2. çeyreğinde yüzde 11,8 oranında gerçekleşmesine neden oldu. Aynı dönemde Japonya ekonomisi de yüzde 7,9 oranında daralarak küresel hasılanın düşüşünde önemli rol oynadı.

ABD-Çin ekonomik savaşları aşağı yönlü risk

2021 Yılı Cumhurbaşkanlığı Yıllık Programı’ndaki “Dünya ekonomisindeki güncel gelişmeler” değerlendirmesine göre, dünya ekonomisinin büyüme dinamiğini bozan diğer bir faktör süregelen ticaret gerilimleri olarak ön plana çıkıyor. 2018’den bu yana ABD öncülüğünde artan korumacılık eğilimleri, küresel ticarette öngörülebilirliği ve güveni sarstı. 2020 yılı başında ticaret savaşlarının ön plana çıkan iki tarafı olan ABD ve Çin arasında Birinci Safha Ticaret Anlaşması imzalanmışsa da bu anlaşmanın devamında henüz bir ilerleme kaydedilemedi. Muhtemel ek tarife ve yaptırımlar ile politik belirsizliklerin artması küresel ticaret üzerinde aşağı yönlü riskler olarak görülüyor. Bununla birlikte, jeopolitik riskler ile ticaret savaşlarının gündemden kalıcı olarak düşmemesi ve salgınla bu belirsizliklerin eş zamanlı seyretmesinin dünya ekonomisinde hissedilir sonuçlara yol açması muhtemel olduğu değerlendiriliyor. Nitekim, Dünya Ticaret Örgütü 2020 yılında küresel mal ticaret hacminin yüzde 9,2 daralacağını tahmin ediliyor. Uluslararası Para Fonu (IMF) ise son tahminlerinde 2019'da yıllık yüzde 1 büyüyen dünya ticaret hacminin 2020’de yüzde 10,4 küçülmesini, 2021’de ise yüzde 8,3 genişlemesini öngörüyor.

Dünya ekonomik büyümesi hala salgın tarafından şekillendiriliyor

Bu gelişmelerle, 2019 yılında yüzde 2,8 oranında büyüyen ve salgın öncesi dönemdeki IMF tahminlerine göre yüzde 3,4 oranında büyümesi beklenen küresel ekonominin, 2020 yılında yüzde 4,4 oranında daralması öngörülüyor. Bir önceki tahminlere göre daha az kötümser olan söz konusu küçülme beklentisi; gelişmiş ve gelişmekte olan ekonomilerde 2020 yılının üçüncü çeyrek sonu itibarıyla izlenen sık frekanslı verilerdeki olumlu gelişmelere dayanıyor. Ancak salgının yeniden hızlandığına ilişkin alınan son veriler, dünya ekonomik büyümesinin hala salgın tarafından şekillendirildiğine işaret ediliyor.

Salgın döneminde, gelişmiş ülke ekonomilerdeki ekonomik faaliyetteki kayıpların yükselen piyasalar ve gelişmekte olan ekonomilerdeki faaliyet kayıplarından daha derin olacağı tahmin ediliyor. 2020 yılında Avro Bölgesi’nin yüzde 8,3 oranında daralması öngörülüyor. Bölgenin önde gelen ekonomilerinden olan Almanya'nın aynı dönemde yüzde 6, Birleşik Krallık'ın (İngiltere) yüzde 9,8, Fransa'nın 9,8, İspanya'nın yüzde 12,8, İtalya'nın yüzde 10,6 oranlarında daralması bekleniyor. 2020 yılında, Japonya ekonomisinin yüzde 5,3 oranında küçülmesi beklenirken, diğer gelişmiş ülkelerin yer aldığı kümenin yüzde 3,8 ve gelişmiş ekonomilerin ise toplamda yüzde 5,8 daralması öngörülüyor.

ABD, sağlık sistemindeki açıklar ve önlemlerin yetersiz kalması nedeniyle salgına hızlı tepki vermekte zorlanırken buna bağlı olarak ülke ekonomisinde daralma kuvvetli bir biçimde hissedildi. Salgın öncesinde diğer gelişmiş ülkelerden pozitif ayrışan ABD, Avro Bölgesi’ne göre daha düşük olmakla birlikte ciddi ekonomik sarsıntı yaşamış ve bu süreci küresel finans krizine göre çok daha hızlı bir parasal genişlemeye başvurarak durdurmaya çalıştı. Fakat, başta Çin olmak üzere ticaret ortaklarıyla arasındaki ticari gerginliğin zaman zaman gündeme gelmesi, salgın faktörü, başkanlık seçimi ve politik belirsizlikler, daralan küresel ticaret ve jeopolitik risklerle birlikte bakıldığında; ABD ekonomisinin 2020 yılında yüzde 4,3 oranında daralması, 2021 yılında ise tekrar toparlanarak yüzde 3,1 büyümesi bekleniyor.

2019 yılında yüzde 1,3 oranında büyüyen Avro Bölgesinin küresel krizden beri yaşadığı sorunların yanı sıra İtalya'da kamu borçlanma maliyetlerinin artması, küresel ticaret politikaları ve Brexit belirsizliğinin yol açtığı zayıf büyüme performansı nedeniyle düşük faiz politikası uygulayan AMB, salgın nedeniyle 2020 yılında da parasal genişlemeyi destekleyen bir duruş izledi.

Buna rağmen Avro Bölgesi’nin 2020 yılında yüzde 8,3 daralması öngörülürken bölgenin 2021 yılında ise toparlanarak yüzde 5,2 oranında büyümesi bekleniyor.

Yükselen piyasalar ve gelişmekte olan ekonomilerde salgınla mücadele kapsamında getirilen kapanma ve kısıtlama tedbirleri ekonomik aktivitenin keskin bir şekilde yavaşlamasına yol açtı. Küresel ticaretteki daralma petrol ihracatçısı ekonomileri, seyahat kısıtlamaları ise turizm geliri elde eden gelişmekteki ekonomileri olumsuz etkiledi. Bazı gelişmekte olan ülke merkez bankaları para politikasında miktar genişlemesinin yanı sıra ilk kez varlık alımlarına yöneldi. Ayrıca gelişmekte olan birkaç ülke döviz likidite sıkıntısını para takası hatlarıyla hafifletmeye gitti. Ancak küresel ticaret hacminde gözlenen keskin daralma gelişmekte olan ülke ekonomilerini derinden etkiliyor. 2019’da yüzde 3,7 büyüyen gelişmekte olan ülke ekonomilerinin 2020 yılında yüzde 3,3 oranında daralması, 2021 yılında ise yüzde 6 büyümesi bekleniyor. Bununla birlikte, Çin dışındaki gelişmekte olan ülkelerde beklenen daralmanın, gelişmiş ekonomilere paralel keskinlikte olduğu görülüyor.

Salgının ilk ortaya çıktığı ülke olması nedeniyle, ekonomik faaliyette daralma en erken Çin'de başlamıştı. ABD ile süregelen ticaret gerilimleri altında, Kovid-19 pandemisi, küresel ticaretteki sert daralma, iç talepteki düşüş, dünyanın en büyük ikinci ekonomisinin yavaşlamasında etkili olmuştur. Ancak, uygulanan sert kapanma tedbirlerinin olumlu sonuçlarının yılın ikinci çeyreğinden itibaren alındığı gözlenmiştir. 2019 yılında yüzde 6,1 oranında büyüyen Çin ekonomisinin olumsuz küresel şartlara rağmen 2020 yılında yüzde 1,9 oranında pozitif bir büyümeyle küresel hasılanın daha da aşağıya inmesini dizginleyeceği tahmin ediliyor. Çin'in 2021 yılında ise yüzde 8,2 oranında büyümesi öngörülüyor.

16 Eylül 2019'da enflasyon görünümü yüzde 2'ye erişene kadar faizi sabit tutmaya karar veren Fed'in parasal duruşu, salgınla birlikte daha da güvercin bir tutuma dönüştü. Salgın karşısında ülke ekonomisini desteklemek için Fed 2020 yılında faiz indirim politikasını hızlandırarak küresel krizden sonra tekrar büyük ölçekli bilanço genişletme programını devreye aldı. 15 Mart 2020'de acil toplanan Fed, fonlama faiz oranını yüzde sıfır ila 0,25 aralığında belirlemiştir. Salgın nedeniyle ilave parasal genişlemenin üst tavanı sınırsız oldu. Bu gelişmelerle, Eylül 2020 itibarıyla Fed bilançosu 7 trilyon dolara yükselmiştir. Önümüzdeki dönemde de Fed ve AMB başta olmak üzere küresel düzeyde politika faizlerinin düşük düzeylerde tutulması öngörülüyor.

Mevcut büyüme projeksiyonları; 2020-2021 döneminde yaygın negatif çıktı açıklarını ve gelişmiş ile gelişen ülkelerde yüksek işsizlik oranlarını ihtimalini nazara veriyor.

Zayıf küresel faaliyet; arz kapasitelerinde kalıcı hasara, doğal işsizlik oranında uzun süreli artışa yol açabilir

Muhtemel zayıf küresel faaliyetin; arz kapasitelerindeki kalıcı hasarlara, üretken sermaye kaybına ve doğal işsizlik oranında uzun süreli artışa yol açabileceği değerlendiriliyor. Bu çerçevede, 2020 yılında işsizlik oranının gelişmiş ekonomilerde yüzde 7,3, ABD ve Avro Bölgesi’nde yüzde 8,9, Japonya'da yüzde 3,3, İngiltere'de yüzde 5,4, Güney Kore'de yüzde 4,1 olarak gerçekleşmesi öngörülüyor. IMF'nin son tahminlerine yükselen ve gelişen ülkeler açısından bakıldığında ise işsizlik oranının, Çin'de yüzde 3,6, Rusya'da yüzde 4,6, Brezilya'da yüzde 13,4 ve Güney Afrika'da ise yüzde 37 olması tahmin ediliyor.

Küresel enflasyon, 2020 yılında petrol ve emtia fiyatlarındaki gelişmeler ile küresel talepteki zayıflığa bağlı olarak düşük seyrediyor. Kovid-19 salgını nedeniyle toplam talepte gözlenen çöküş, bir yandan petrol ve emtia fiyatları üzerinde aşağı yönlü baskı oluştururken diğer yandan ekonomik aktiviteyi destekleme yönündeki parasal genişleme ve düşük faiz ortamına rağmen enflasyonist etkiler görülmüyor ve küresel ölçekte sıra dışı bir dönemden geçildiği değerlendirmesi yapılıyor.

Benzer şekilde, arz kesintilerinin fiyatlar üzerindeki olumsuz etkileri de henüz görülmemektedir. Nitekim IMF tahminlerine göre, gelişmiş ekonomilerde ortalama enflasyon, 2019 yılında yüzde 1,4 oranındaki seviyesinden, 2020 yılı itibarıyla yüzde 0,8'e gerileyeceği öngörülüyor. Diğer taraftan, gelişmekte olan ekonomilerde ise 2019 yılında yüzde 5,1 olan yıllık ortalama tüketici fiyatları artışının, 2020 yılında görece yatay bir seyirle yüzde 5,0 düzeyinde gerçekleşeceği tahmin ediliyor.

Petrol fiyatları, 2018 yılının son çeyreğinden bu yana devam eden dalgalı seyri sonrasında, zayıf küresel ekonomik görünüm nedeniyle geriledi. 2019 yılında arz kısıtlamaları ve artan jeopolitik riskler nedeniyle petrol fiyatlarında göreli artış yaşanmışsa da 2020 yılının ilk çeyreğinden itibaren, küresel talebin tarihi bir çöküş yaşaması ve petrol ihraç eden ülkeler arasındaki anlaşmazlıklar fiyatlarda sert düşüşe neden oldu. Brent petrol fiyatları 2020 yılına 70 dolar/varil seviyesinden başlamasına rağmen oldukça düşük seviyelere geriledikten sonra 40-45 dolar/varil bandına yerleşti. Gelecek dönemde, fiyatların öngörülen küresel talep artışına bağlı olarak bir miktar yükseleceğine dönük işaretler beliriyor. Fakat fiyatlarda halen 2019 yılına göre düşük bir seviye öngörülmektedir.

Küresel ekonominin temel risk kaynağı çok sayıda belirsizliğin bir arada bulunuyor. Belirsizliğin bir tarafı kamu sağlığının ekonomik faktörlere olan etkisini kestirmenin güç olması. Bu noktada özellikle sosyal mesafeyi korumanın güç olmasının altı çiziliyor.

Özellikle sosyal mesafeyi korumanın güç olduğu sektörlerdeki aktivite daralması salgının seyri ile paralellik gösteriyor. Belirsizliğin diğer tarafı, zayıf talebe bağlı olarak, başta turizm gelirleri olmak üzere hizmet gelirlerinin ne zaman toparlanacağının tahmin edilememesi olarak gösteriliyor. Finansal piyasaların küresel gelişmelere olan aşırı duyarlılığı ve bunun küresel sermaye akımları üzerindeki etkileri diğer temel risk faktörleri olarak görülüyor. Bunların yanı sıra salgın şokunun sürekliliğine, alınan tedbirlerin ölçüsü ve etkinliğine bağlı olarak potansiyel arzda ortaya çıkacak kayıplara ilişkin belirsizlikler de bulunduğu vurgulanıyor. Aşı ve/veya etkin tedavi sürecindeki gelişmelerin virüsün yayılma hızını azaltarak ekonomik aktivitenin salgın öncesi düzeyine tahmin edilen süreden önce dönmesini sağlama ihtimali risk azaltıcı faktör olarak öne çıkıyor. Genişlemeci mali tedbirlerin 2021 yılına uzatılması ise büyümeyi mevcut tahminlerin üzerine taşıyabilecek bir unsur olarak görülüyor.

Bununla birlikte, büyümenin öngörülenden kötü gerçekleşme riskinin mevcut olduğu göz önünde tutuluyor. Kovid-19 tekrar güçlenip kontrol edilemez hale gelirse, aşı ve tedavi beklenenden daha yavaş ilerlerse veya ülkelerin tedaviye erişiminde eşanlı bir süreç yaşanmazsa, ekonomik aktivitede canlanma beklenenin altında kalıp ülkeler arasında büyüme peformansında farklılaşma artabileceği değerlendirmesi yapılıyor. Durgunluğun şiddetinin artması ve bazı ülkelerde acil önlemlerin geri alınması ihtimalinin iflasları artırabileceği, istihdam ve gelir kayıplarına yol açabileceği vurgulanıyor. Finansal piyasaların bozulması ise kırılgan ekonomilere olan sermaye akımlarında ani duruşlara neden olabileceği belirtiliyor.

-

ımf

-

faiz

-

ekonomi

-

dünya bankası

-

dolar

-

döviz

-

koronavirüs

-

kovid19

-

fed

-

euro

-

avrupa merkez bankazı

-

enflasyon

-

borsa

Bakmadan Geçme